Ponieważ coraz więcej osób woli dostęp do produktu/usługi od zakupu na własność, niemal wszystko można dzisiaj subskrybować. Różne potrzeby i pragnienia - od pięknych domów wakacyjnych po eleganckie samochody sportowe - można spełnić za pomocą kilku kliknięć, bez konieczności zakupu czy posiadania ich na własność.

Wydaje się, że ograniczenia związane z COVID-19 przyspieszyły wzrost konsumpcji opartej na dostępie, zwłaszcza w przypadku dóbr cyfrowych. Sam Netflix zanotował prawie 16 milionów nowych abonentów w pierwszych trzech miesiącach 2020 roku (Swartz, 2020; Lee, 2020).

W jaki sposób tendencja do uzyskiwania dostępu zamiast nabywania na własność wpływa na nasz stosunek do pieniędzy?

Jak dotąd badania skupiały się głównie na tym, dlaczego ludzie wolą dostęp niż posiadanie w kontekście kosztów i wygody, jak również „pokazania się” i aspektów moralnych (Akbar, Mai i Hoffmann, 2016; Matzler, Veider i Kathan, 2015). Uważamy, że równie ważne jest ustalenie potencjalnego wpływu wszechobecnej możliwości dostępu na inne decyzje konsumentów, takie jak wydatki czy oszczędzanie. Wszak rewolucyjne zmiany rynkowe zwykle niosą za sobą duże zmiany w sposobie myślenia oraz zachowaniach.

Przykład kart kredytowych

Weźmy pod uwagę wprowadzenie kart kredytowych przez banki, w czasach, gdy zadłużenie było społecznie piętnowane. Przyjęły się jako łatwy i bezpieczny sposób płatności, ponieważ są przedmiotem, który łatwo wszędzie ze sobą zabrać i który sam w sobie nie ma żadnej wartości.

W miarę upowszechniania się kart kredytowych pojawił się element zadłużenia.

Obecnie prawie połowa (47%) dorosłych Amerykanów ma zadłużenie na karcie kredytowej (Horch, 2020). Jeśli istnieją potencjalne zagrożenia związane z możliwościami dostępu do subskrybowanych dóbr, takie jak słabe zarządzanie finansami osobistymi, lepiej byłoby je wykryć wcześniej niż później.

Nasze badanie i wstępne wyniki

W czerwcu 2020 roku przeprowadziliśmy pilotażowe badanie online z udziałem 200 mieszkańców USA. Najpierw przeczytali krótki tekst opisujący niedawną popularność usług opartych na dostępie, takich jak streaming filmów lub muzyki oraz wypożyczanie samochodów lub elektroniki. Następnie poprosiliśmy naszych respondentów o wskazanie, co myślą o usługach opartych na dostępie, takich jak Netflix, Spotify i Zipcar.

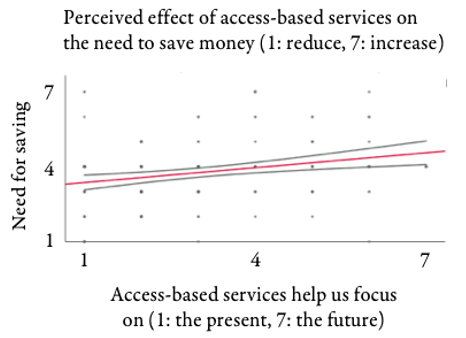

Czy te usługi mogą zmienić ich potrzebę oszczędzania pieniędzy na przyszłość?

Swoją opinię wyrazili za pomocą 7-stopniowej skali: od 1 („zdecydowanie ograniczają potrzebę oszczędzania”) do 7 („zdecydowanie zwiększają potrzebę oszczędzania”).

Następnie przedstawiliśmy naszym respondentom opis tego, jak ludzie zwykle planują, na przykład czasami koncentrując się na tym, co dzieje się teraz, a innym razem na przyszłości, wyobrażając sobie i planując to, co się dopiero wydarzy. Następnie poprosiliśmy naszych respondentów, aby wskazali, w jaki sposób - ich zdaniem - obecność usług opartych na dostępie, a nie konieczności ich zakupienia, może pomóc ludziom skupić się na teraźniejszości lub przyszłości, ponownie w 7-stopniowej skali od 1 („silna koncentracja na teraźniejszości”) do 7 („silna koncentracja na przyszłości”).

Biorąc pod uwagę średnią odpowiedzi, respondenci uznali, że możliwość dostępu zamiast posiadania zmniejsza ich potrzebę oszczędzania pieniędzy na przyszłość, a dostęp do tych możliwości sprawia, że koncentrują się głównie na teraźniejszości.

Co istotne, na podstawie odpowiedzi na drugie pytanie, które było związane z wątkiem czasowym, można było się domyśleć odpowiedzi na pytanie o potrzebę oszczędności - im silniej ktoś wierzył, że usługi oparte na dostępie pomagają skupić się na teraźniejszości, tym silniej wierzył, że usługi oparte na dostępie zmniejszają potrzebę oszczędzania (patrz wykres poniżej). To odkrycie jest zgodne z naszą hipotezą, że skłonność ludzi do mniejszego oszczędzania wynika z poczucia, że skoro mam dostęp i nie muszę kupować, koncentruję się na tu i teraz.

Analiza zapytań z wyszukiwarek

Ponieważ uczestnicy tego badania odpowiedzieli na nasze konkretne pytania, nie jest pewne, czy spontanicznie czuliby się mniej skłonni do oszczędzania w przypadku braku podpowiedzi sugerujących możliwy związek między możliwościami dostępu a potrzebą oszczędzania. Aby się o tym przekonać, zbadaliśmy aktywność użytkowników w zakresie wyszukiwania online jako wskaźnik ich spontanicznego zainteresowania usługami opartymi na dostępie i oszczędzaniem pieniędzy na przyszłość.

Przeprowadziliśmy analizę zapytań z wyszukiwarek zarejestrowanych przez Google w 2019 r. w różnych metropoliach w USA. Serwis Google Trends raportuje porównawcze zainteresowanie wyszukiwanymi hasłami według podregionów. Początkowo zidentyfikowaliśmy listę wyszukiwanych haseł, korzystając z listy najpopularniejszych zapytań Google związanych z „oszczędzaniem pieniędzy”. Nasza lista zawiera wyszukiwane hasła, takie jak: „jak zaoszczędzić pieniądze”, „sposoby oszczędzania pieniędzy” i „wskazówki dotyczące oszczędzania pieniędzy”. Ustaliliśmy względną popularność tych terminów w różnych obszarach metropolitalnych w Stanach Zjednoczonych.

Aby opracować miarę zainteresowania konsumpcją opartą na dostępie, zebraliśmy następnie zapytania z wyszukiwarek 10 wiodących dostawców dostępu, kontrolując szereg zmiennych demograficznych i społeczno-ekonomicznych, które mogą wyjaśniać geograficzne zróżnicowanie zainteresowania oszczędzaniem.

Wyniki wskazują, że zainteresowanie oszczędzaniem jest mniejsze w obszarach metropolitalnych, w których użytkownicy Google częściej pytają o konsumpcję opartą na dostępie. To odkrycie jest zgodne z naszymi przewidywaniami, że wyższy poziom konsumpcji opartej na dostępie wiąże się ze zmniejszonymi tendencjami do oszczędzania.

Następne kroki

O ile konsumenci używają wyszukiwarek głównie do znalezienia informacji, o tyle media społecznościowe służą do przekazywania i wymiany informacji. Obecnie badamy tekst cyfrowy generowany przez konsumentów w mediach społecznościowych przy użyciu wspomaganych komputerowo technik analizy tekstu. Zebraliśmy już losową próbkę tweetów z różnych podregionów w USA, a niezależni programiści obecnie grupują tekst w predefiniowane kategorie. Wykorzystując nadzorowane metody uczenia się do klasyfikacji, opracujemy metody do mierzenia intencji oszczędzania i konsumpcji opartej na dostępie. Nasza analiza dodatkowo sprawdzi, czy wyższe poziomy konsumpcji opartej na dostępie mają związek z niższymi wskaźnikami treści dotyczących oszczędzania.

Wielkie innowacje często mają niezamierzone konsekwencje, zarówno pozytywne, jak i negatywne. Rewolucyjna zmiana w wielowiekowej tradycji zakupu na własność ma ogromny potencjał poprawy jakości życia, gdy myślimy o efektywnym wykorzystaniu zasobów, natychmiastowym wzroście jakości życia i potencjalnych korzyściach dla planety. Jeśli istnieją również potencjalne zagrożenia, takie jak słabe zarządzanie finansami osobistymi, lepiej je wykryć wcześniej niż później.

Nasze wstępne ustalenia wskazują, że obecność możliwości dostępu może prowadzić do krótkowzroczności w sensie niedostatecznej troski o sytuację osobistą w przyszłości.

Jeśli odkryjemy i zrozumiemy to zachowanie, możemy zacząć zajmować się nim na poziomie polityki państwa.

www.thinkforwardinitiative.com

www.thinkforwardinitiative.com