Samokontrola, perspektywa przyszłości i oszczędności - to trzy elementy składowe dobrego samopoczucia finansowego. Przyczyniają się do obniżenia stresu związanego z zarządzaniem finansami - wynika z badań przeprowadzonych w 16 krajach.

Projekt badawczy TFI prowadzony przez Leonore Riitsalu i Freda van Raaija to jeden z projektów badawczych wspieranych przez Think Forward Initiative.

Obaj naukowcy badają dobrobyt finansowy w 16 krajach, koncentrując się na dwóch elementach: obecnym stresie związanym z zarządzaniem pieniędzmi (zwany dalej CMMS) i spodziewanym bezpieczeństwie finansowym w przyszłości (zwane dalej EFFS).

Badacze dostrzegają zależność: „im wyższe oszczędności, tym mniejszy obecny stres finansowy i wyższe spodziewane bezpieczeństwo finansowe w przyszłości”. Autorzy zalecają dostawcom usług finansowych i decydentom, aby zachęcali ludzi do oszczędzania, zamiast skupiać się na poprawie ich wiedzy finansowej.

Streszczenie wniosków badawczych

W ostatnich latach wielu badaczy i decydentów zaczęło koncentrować się na dobrobycie finansowym. Jednak nie jest zbyt jasne, co ten termin oznacza. Dla niektórych to synonim bogactwa. Dla innych jest to umiejętność wiązania końca z końcem zarówno w chwili obecnej, jak i w przyszłości oraz zwiększanie odporności finansowej.

My rozumiemy dobrobyt finansowy jako osobistą ocenę obecnej sytuacji finansowej i oczekiwania co do finansowej przyszłości. To coś więcej niż określone zachowanie lub pewna kwota na koncie oszczędnościowym.

Dlatego zdecydowaliśmy się wykorzystać podejście Netemeyera i wsp. (2018), którzy postrzegają dobrobyt finansowy jako kwestię subiektywną - postrzeganie dwóch elementów: obecnego stresu związanego z zarządzaniem pieniędzmi i spodziewanego bezpieczeństwa finansowego w przyszłości. W naszym raporcie porównujemy postrzegany poziom dobrobytu finansowego w 16 krajach i analizujemy czynniki z nim związane.

Obecny stres związany z zarządzaniem pieniędzmi i spodziewane bezpieczeństwo finansowe w przyszłości w 16 krajach

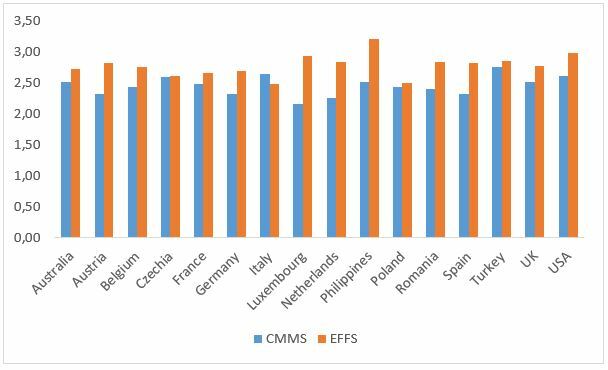

W ankiecie internetowej ponad 15 000 respondentów z 16 krajów (Australii, Austrii, Belgii, Czech, Francji, Niemiec, Włoch, Luksemburga, Holandii, Filipin, Polski, Rumunii, Hiszpanii, Turcji, USA i Wielkiej Brytanii) zostało poproszonych o ocenę, na ile zgadzają się lub nie z 10 stwierdzeniami, takimi jak: „Kiedy czuję, że mam kontrolę nad swoimi finansami, dzieje się coś, co wymaga poniesienia dużych wydatków” i „Staję się bezpieczny finansowo”. Na podstawie tych odpowiedzi obliczyliśmy średnie wyniki dla obu elementów: obecnego stresu związanego z zarządzaniem pieniędzmi i spodziewanego bezpieczeństwa finansowego w przyszłości w każdym z krajów (patrz Rysunek 1) oraz dla całej próby.

Rysunek 1. Obecny stres związany z zarządzaniem pieniędzmi i spodziewane bezpieczeństwo finansowe w przyszłości (średni wynik, maks. = 5)

Związek między cechami psychologicznymi a postrzeganym dobrobytem finansowym

Aby dokładniej zbadać czynniki korelujące z postrzeganiem dobrobytu finansowego, zadaliśmy uczestnikom kilka pytań dotyczących ich osobistych cech psychologicznych. Opierając się w odpowiedziach na stwierdzeniach: „Jestem dobry w opieraniu się pokusie” i „Przyjmuję każdy dzień takim, jaki jest”, obliczyliśmy ich samokontrolę i perspektywę przyszłości.

Ci, którzy mają więcej samokontroli, zachowują się ostrożnie, nie wydając pieniędzy pod wpływem impulsu. Osoby koncentrujące się na swoich przyszłych potrzebach częściej planują swoje długoterminowe cele finansowe niż osoby koncentrujące się wyłącznie na obecnych zobowiązaniach i pragnieniach.

Chcieliśmy zobaczyć, jak cechy osobowe korelują z dobrobytem finansowym w dużej próbie reprezentującej różne części świata. Chociaż spodziewaliśmy się, że te czynniki będą skorelowane z dobrobytem finansowym, byliśmy zaskoczeni, jak wysoka jest ta korelacja. Samokontrola ma znaczącą negatywną korelację z CMMS - osoby z większą samokontrolą mają mniejszy stres związany z zarządzaniem pieniędzmi. Perspektywa na przyszłość ma istotną pozytywną korelację z EFFS - osoby bardziej zorientowane na przyszłe cele uważają, że lepiej zabezpieczyli swoją finansową przyszłość. Osoby o wyższych dochodach mają mniej stresu związanego z zarządzaniem pieniędzmi w chwili obecnej i uważają, że są lepiej zabezpieczeni na przyszłość.

Oszczędności są niezbędne

Oprócz cech indywidualnych przeanalizowaliśmy związek między oszczędzaniem a postrzeganym dobrobytem finansowym. Okazało się, że posiadanie oszczędności jest silnie skorelowane z oboma składnikami postrzeganego dobrobytu finansowego we wszystkich krajach.

Dlatego posiadanie oszczędności jest niezbędne do zmniejszenia stresu związanego z zarządzaniem pieniędzmi w chwili obecnej i poczucia bezpieczeństwa co do przyszłości finansowej.

Możliwy związek z podłożem gospodarczym i kulturowym

Oprócz cech psychologicznych i społeczno-ekonomicznych wpływ na dobrobyt finansowy ma również kontekst. Brüggen (i in., 2017) wykazał w swoim schemacie finansowym, że czynniki ekonomiczne, prawne, polityczne i społeczno-kulturowe odgrywają rolę w dobrobycie finansowym. Postanowiliśmy wnieść tutaj swój wkład i obliczyliśmy związek między postrzeganym dobrobytem finansowym, kilkoma wskaźnikami ekonomicznymi i kulturowymi. Ponieważ nasza próba obejmowała 16 krajów, a w trzech z nich dane były reprezentatywne tylko dla populacji internetowej, możemy rzucić trochę światła na tę sprawę, nie dostarczając jednak rozstrzygających wyników. Znaleźliśmy wskazówkę, że nierówności dochodowe mają większy związek z dobrobytem finansowym niż PKB na mieszkańca. Podobne wyniki uzyskano w badaniu przeprowadzonym w pięciu krajach przez Kempsona (2018).

Potwierdza to również argumentację Ruggeriego (2019, s. 223) dotyczącą przesadnego podkreślania roli PKB jako głównej przesłanki do dobrobytu w poprzednich badaniach, gdzie stwierdza: „stawianie znaku równości między dobrobytem grupy lub kraju z jego wzrostem gospodarczym jest niewystarczające".

Nowo zidentyfikowana grupa

Opracowaliśmy cztery grupy w oparciu o punkty środkowe dwóch postrzeganych składowych dobrobytu finansowego i znaleźliśmy interesującą grupę osób z wysokim obecnym stresem finansowym, ale wierzących, że zabezpieczyli swoją finansową przyszłość. 10% próby należy do tej grupy zmagającej się ze stresem, ale mającej optymistyczne nastawienie.

Zakładamy, że osoby z tej grupy mogą być założycielami start-upów czy pracować jako wolni strzelcy (wykonujący elastyczny, tymczasowy rodzaj pracy), którzy wybór kariery traktują jako inwestycję w swoją przyszłość, kosztem obecnego dobrobytu.

Jednak obecne dane nie pozwalają nam na sprawdzenie tej hipotezy. Jedyną cechą społeczno-ekonomiczną, którą zauważyliśmy, różniącą tę grupę od pozostałych, to stosunkowo młody wiek. Co ciekawe, okazuje się, że osoby te mają niższą samokontrolę, ale są wysoce zorientowane na przyszłość w porównaniu z innymi grupami.

Praktyczne implikacje - podsumowanie

Kluczowa wartość tego badania polega na międzynarodowym porównaniu dwóch składników postrzeganego dobrobytu finansowego.

Wykazaliśmy, że dwie cechy osobowe: samokontrola i perspektywa przyszłości mają istotny związek z postrzeganym dobrobytem finansowym.

Podkreślamy główne implikacje:

- Samokontrola i perspektywa przyszłości mają silną korelację z dobrobytem finansowym. Innowacyjne aplikacje mogą służyć jako osobiści trenerzy zarówno samokontroli, jak i perspektywy przyszłości, ponieważ sprawiają, że niejasne przyszłe cele stają się bardziej konkretne i namacalne, pomagając wyobrazić sobie, co może być potrzebne do utrzymania lub osiągnięcia pożądanego poziomu życia w przyszłości.

- Oszczędności mają istotny związek z tymi dwoma elementami postrzeganego dobrobytu finansowego. Im więcej odłożonych pieniędzy, tym mniejszy stres finansowy w chwili obecnej i wyższe spodziewane bezpieczeństwo finansowe w przyszłości. Dlatego dostawcy usług finansowych powinni jeszcze więcej inwestować w przekonywanie konsumentów do oszczędzania i oferowanie innowacyjnych narzędzi, które czynią decyzję o odkładaniu pieniędzy bardziej atrakcyjną i przyjemną. Podobnie decydenci zapewniający edukację finansową powinni kłaść nacisk na zachęcanie do oszczędzania, zamiast skupiać się na poprawie wiedzy finansowej.